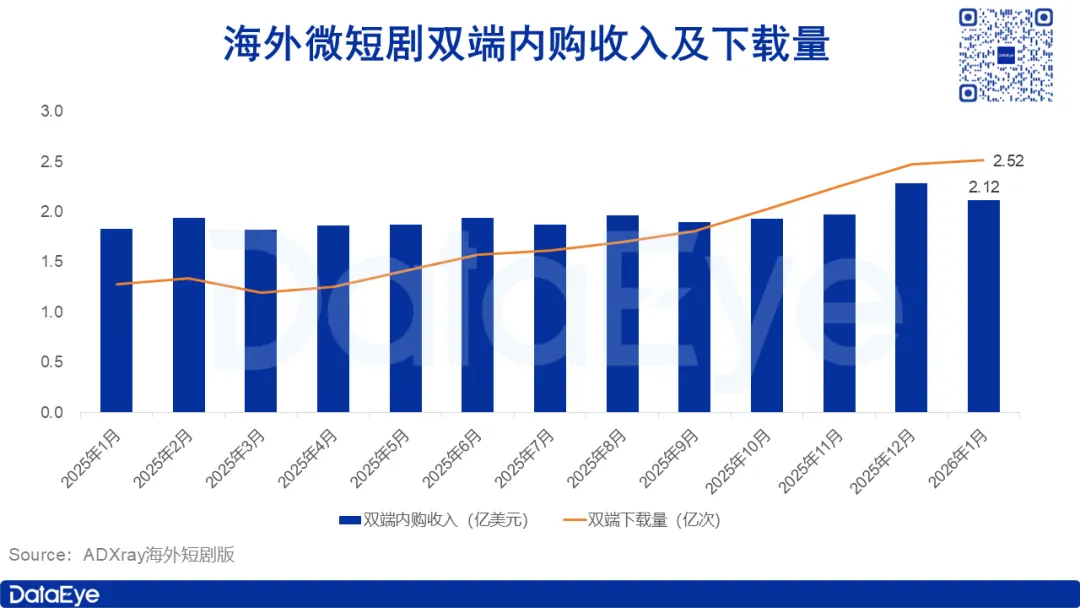

2026年1月,海外微短剧APP双端总下载量约为2.52亿次,较去年12月环比微增约2%;预估双端内购收入约2.12亿美元,环比下滑约8%,市场增速整体放缓。下载量小幅增长得益于新APP持续入场与厂商投放加码,但新增应用多采用IAA、IAAP变现模式,变现效率偏低,最终形成下载量增长、收入回落的分化态势。

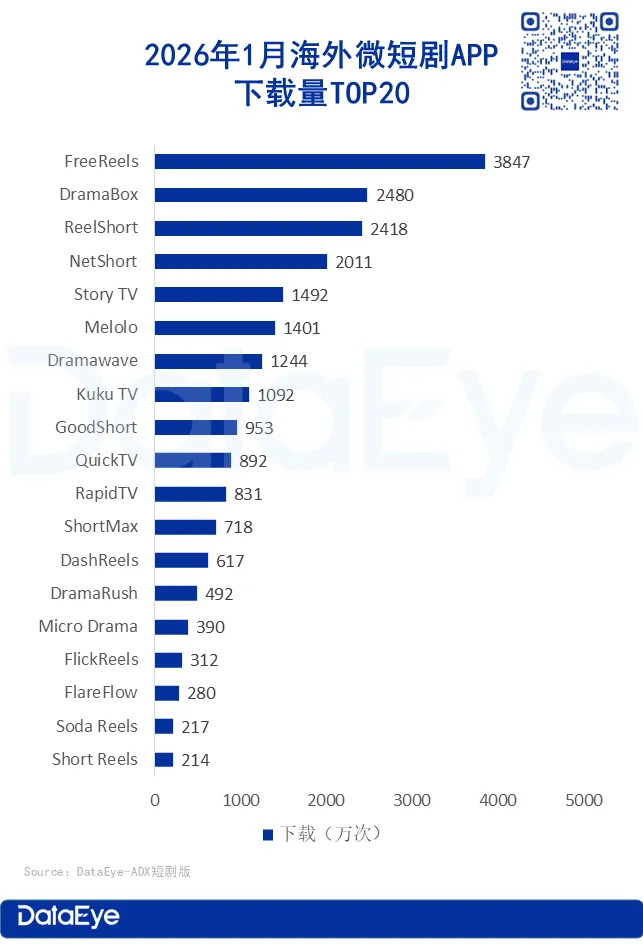

2026年1月海外微短剧APP下载量TOP20排行榜中,昆仑万维旗下FreeReels再度登顶下载榜(去年11月首次登顶),单月下载量突破3800万次,环比激增98%;DramaBox、ReelShort分别位列第二、第三,二者下载量均超2400万次,环比涨幅均超10%。

麦芽旗下NetShort本月增长迅猛,成功跻身下载榜第四,下载量突破2000万次,环比暴涨超170%。

尽管FreeReels本月表现出色,但昆仑万维旗下付费短剧APP Dramawave排名却从第五名跌至第七,下载量环比下滑超20%。

1月共有3款印度本土短剧APP闯入TOP20,但整体表现乏力。仅Kuku TV实现环比增长,Story TV、QuickTV两款APP下载量均出现环比回落。去年下半年以来,印度本土短剧APP依托免费模式快速跑马圈地、抢占市场,随着用户规模持续扩容,行业整体增速已逐步放缓。

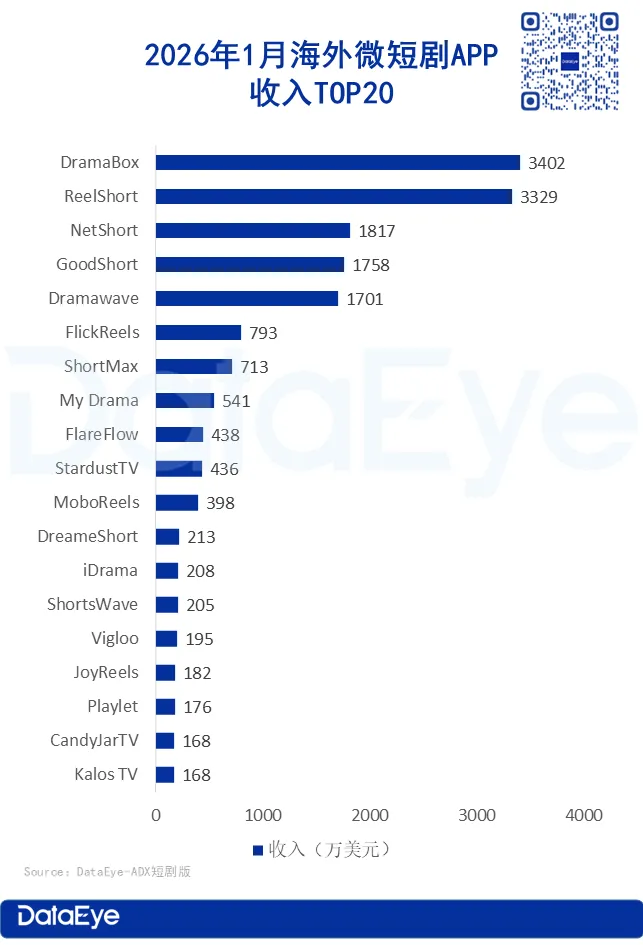

2026年1月海外微短剧APP收入TOP20排行榜中,TOP5玩家格局稳定但座次微调。DramaBox超过ReelShort登顶榜首,ReelShort退居第二,NetShort跻身第三。

收入数据层面,1月,DramaBox内购收入约3402万美元,环比增长4%;NetShort内购收入约1817万美元,环比增长3%;GoodShort收入与上月持平,ReelShort和Dramawave则均出现超10%的环比下滑。

本期内购收入突破千万美元的APP仍为5款,数量与上期持平。

榜单亮点集中在腰部选手,无限进制旗下DreameShort、掌阅旗下iDrama表现亮眼,内购收入环比分别大涨48%和53%,纷纷跻身TOP15。

海外本土短剧APP也持续突围,My Drama、Vigloo和CandyJarTV三款入围收入榜TOP20,较上月新增韩国本土短剧APP Vigloo。其中,Vigloo1月内购收入约195万美元,环比激增80%;My Drama内购收入约541万美元,环比增长30%。

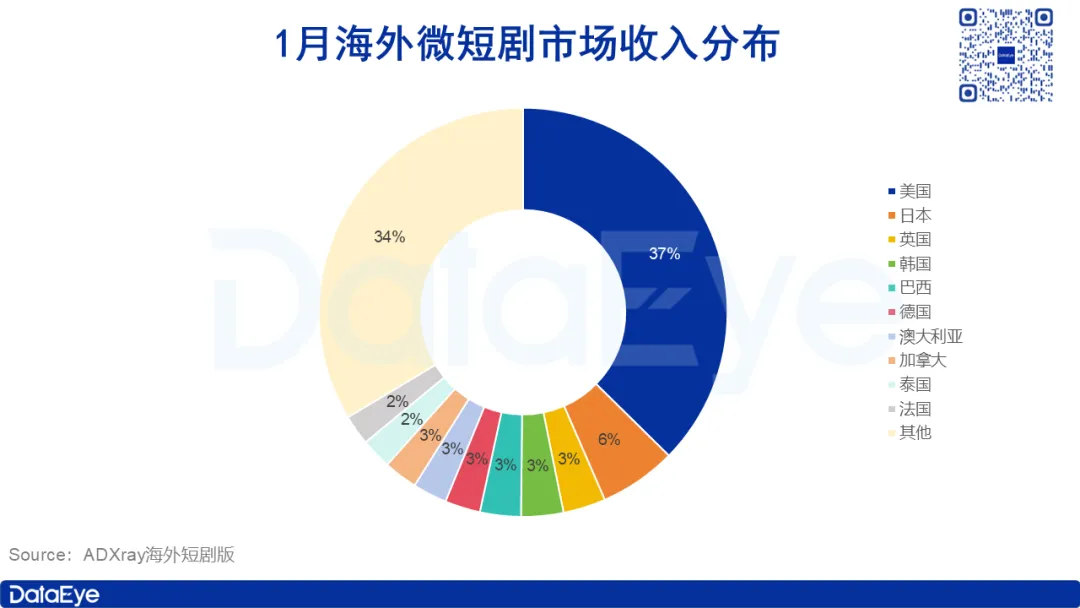

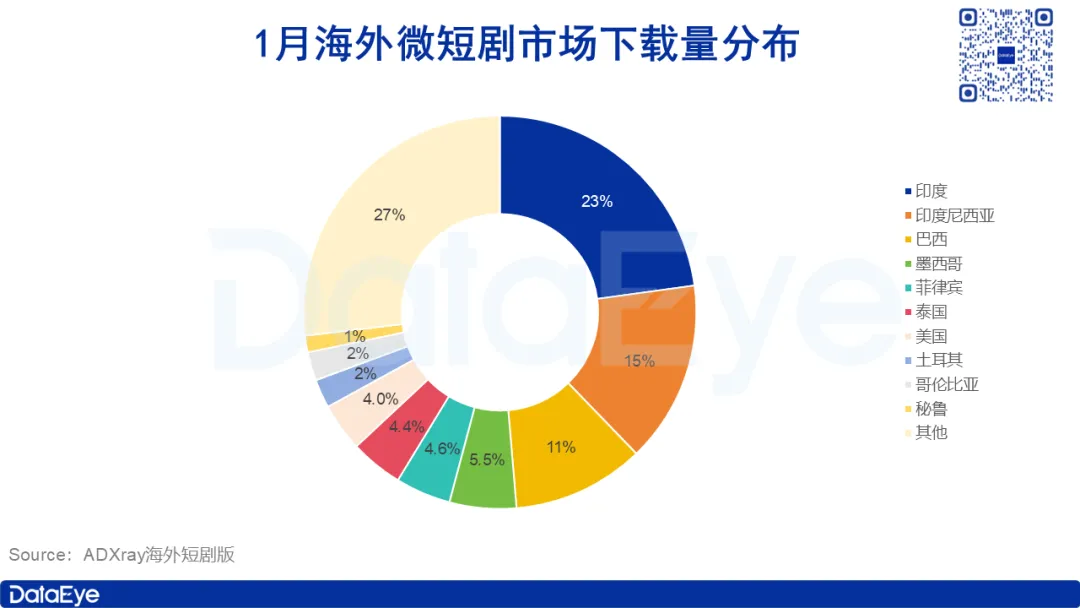

1月海外微短剧市场双端预估收入中,美国以超6800万美元的成绩实现断崖式领跑,日本、英国、韩国、巴西等国家紧随其后。从收入占比来看,美国贡献了37%的市场份额,较12月环比下降4个百分点;日本占比6%,英国、韩国、巴西三国占比相近,均在3%左右。头部区域收入贡献度略有回落,1月海外微短剧双端预估收入中TOP10国家合计占比约66%,环比下滑2个百分点。从增速来看,韩国市场表现亮眼,收入环比增长18%,排名也从12月的第七位攀升至第四位。下载量方面,市场同样呈现高度集中的特征,人口红利成为核心驱动因素。1月海外微短剧双端预估下载量中,印度以突破5400万的成绩断层领先;印尼位居第二,下载量超3500万次;巴西位列第三,下载量超2600万次。此外,墨西哥、菲律宾、泰国等国家的双端预估下载量均突破1000万次。从双端预估下载量占比来看,印度单一市场占比达23%,印尼占比15%,巴西占比11%,三大市场合计贡献了近50%的下载量。此外,墨西哥占比5%,其余国家及地区占比均在5%及以下。二、1月海外短剧市场投放概览

(一)在投素材数:单月投放量突破280万组

根据DataEye-ADX海外短剧版数据,2026年1月,海外微短剧市场广告素材投放量达287.9万组,环比2025年12月微增2%,再度刷新单月素材投放量纪录。自2025年2月起,海外微短剧市场素材投放量便进入持续增长通道:2025年7月单月投放量突破100万组,11月进一步突破200万组,增长势头延续至今。不过近三个月,市场素材投放量虽仍保持增长,增速却有所放缓。

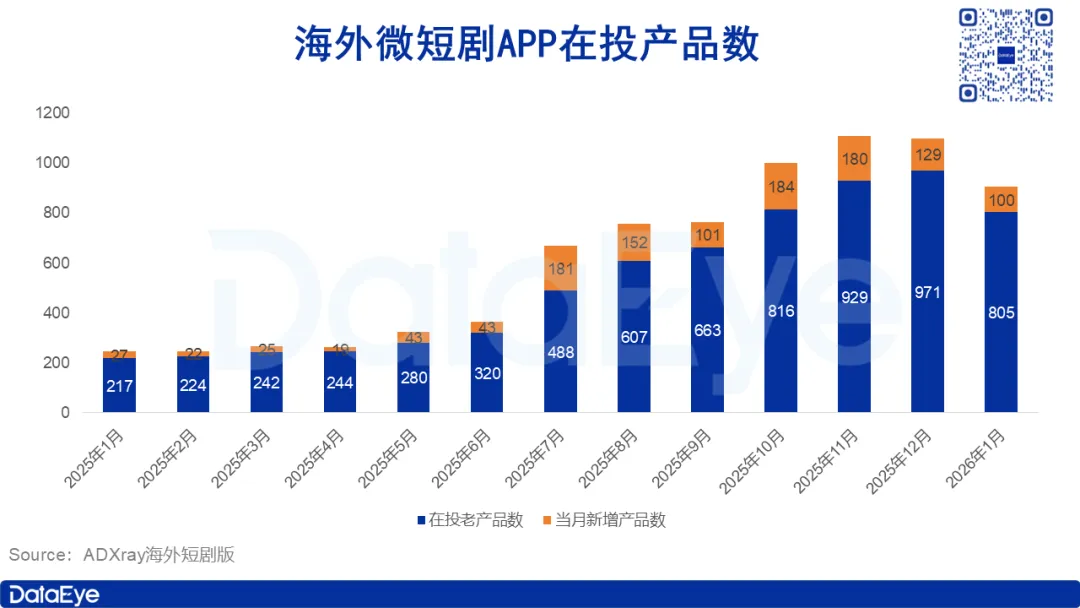

(二)在投海外短剧APP数:在投微短剧905款,环比下滑18%

根据DataEye-ADX海外短剧版数据统计,2026年1月,海外在投微短剧APP共计905款,环比下滑 18%;当月新增APP数量为100款,在投总量与新增数量已连续两个月呈下滑趋势。

值得关注的是,1月新增APP数量、在投老产品数量同步下滑,其中在投老产品数量下滑明显,反映出当前海外微短剧市场正处于洗牌调整阶段,部分参与平台逐步退出市场。

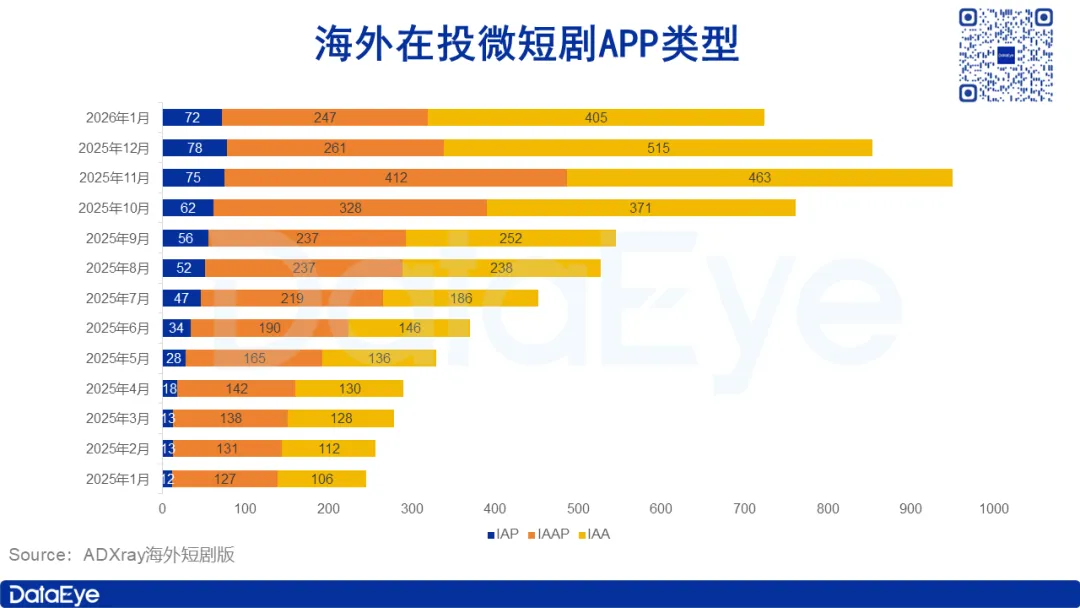

从APP的类型来看,1月海外在投微短剧APP类型中,IAP、IAA、IAAP三类产品全线下滑,其中IAA模式产品降幅最大。

具体来看,IAP类产品从78款降至72款,环比下滑8%;IAA类产品由515款降至405款,环比下滑21%;IAAP类产品从261款降至247款,环比下滑5%。

当前海外微短剧市场以IAA、IAAP两种变现模式为主导。自2025年下半年起,IAA类产品数量迎来激增,已连续六个月位居品类首位,而IAP类产品增长动能放缓。这一趋势表明,免费变现模式与混合变现模式,正逐步成为海外微短剧行业的核心发展方向。

(三)热门题材:黑帮题材跻身前十

DataEye-ADX海外短剧版数据显示,1月海外微短剧热投题材中,女频素材投放量占比达61%。男频素材占比达39%。相较于上月,男频占比小幅下滑,女频占比略有提升。

细分题材来看,情感题材持续领跑,以36%的投放占比稳居第一;都市题材紧随其后,占比16%;逆袭题材位列第三,占比14%。三大热门题材合计贡献66%的投放份额,仍是海外微短剧市场的核心主流题材。

(四)海外微短剧APP素材投放总榜

1月海外微短剧APP素材投放榜中,昆仑万维包揽TOP2,DramaWave蝉联榜首,FreeReels位居第二,麦芽旗下NetShort位列第三。

从投放素材数来看,本期TOP7产品投放素材数均超过10万组,其中榜首DramaWave以超50万组的投放量领跑,FreeReels投放素材量超24万组,NetShort、My Drama、StardustTV、ShortMax、Kuku TV等5款APP的投放素材数均超过10万组。

值得关注的是,本期TOP30海外微短剧APP整体投放素材量超220万组。1月投放素材数破万组的APP增至40款,与去年12月持平。

当前海外微短剧市场竞争日趋激烈。一方面,中国出海短剧APP DramaWave、FreeReels、NetShort、StardustTV、ShortMax等头部产品投放力度持续加码,另一方面,海外本土短剧厂商也加大了投放力度。

本期共有5款海外本土短剧APP跻身TOP30:其中乌克兰短剧APP My Drama位列第4,印度本土短剧APP Kuku TV、Story TV和Viralo分别位列第7、第15和第16,韩国短剧APP Vigloo位列第22,印度短剧APP Story TV、Pocket TV则跌出前三十。

剧查查小程序汇聚70万用户,囊括5000+公司,您可查看抖音快手热播榜、热力值数据,以及红果热榜、演员榜、品牌短剧榜、小说榜,还可在【社区】发布或对接需求,在【服务】里查询微短剧详情、企业、从业者联系方式,同时可参加抖音星图任务赚零花钱,佣金最高90%。更多素材、榜单数据,可以联系我们,免费试用ADXray行业版,掌握一手微短剧数据。ADXray行业版,能实时监控全网最新、最火的微短剧广告数据,为从业者提供全平台、多维度的数据洞察、素材策略参考,助您第一时间掌握行业趋势,提升投放效果!↑关注公众号,回复:试用 ,即可免费试用ADXray行业版。