英伟达算力+燃气轮机+存储芯片+CPO+短剧,最直接受益的20家公司(附名单)

- 2026-07-19 01:05:46

题材一、英伟达算力

驱动事件:英伟达股价在5月14日上涨3%,收报232美元,继续刷新历史新高,总市值达到5.63万亿美元。这已经是英伟达连续第七个交易日上涨。

这个题材连涨第4天的时候已经写过了,这里就不重复介绍了,可以点击;链接跳转,看对应的题材解析跟介绍以及对应的公司:英伟达算力链+低轨卫星+英特尔先进封装+两岸融合+腾讯音频生态,最直接受益的18家公司(附名单)

题材二、燃气轮机

驱动事件:上证报5月14日报道,在2026第十三届航空动力和燃气轮机聚焦大会上,中科国晟相关负责人透露,当前燃气轮机采购需求集中释放,头部企业订单排产已经排到了2030年。

国内燃机厂商正在借机扩充产能,承接市场增量需求。中科国晟也在加快海外布局,今年已成交和正在洽谈的意向订单多数来自海外。

解析:燃气轮机订单排到2030年,这个信息说明行业景气度不是短期的。燃气轮机是天然气发电和工业驱动的核心设备,一台大型燃机从下单到交付通常要两三年,排产排到四年以后意味着下游需求已经超出了现有产能的承载能力。

国内燃机产业链过去长期依赖进口,这几年国产替代在中小型燃机领域突破比较明显。

叶片是燃机最核心的部件之一,需要在极高温和高压下高速旋转,材料和工艺要求都很高。后续要看国内燃机厂商的产能扩张进度,以及海外订单的落地情况。

题材介绍:燃气轮机的工作原理是压缩空气与燃料混合燃烧,产生的高温高压气体推动叶片旋转,从而产生动力。

叶片是燃机的核心部件,需在上千度高温下持续运转,必须用特殊的耐热合金制造。

单晶叶片是技术门槛最高的品种,一整片叶片的金属原子排列成一个完整晶体,耐热和抗疲劳能力远超普通叶片。

国内做燃机叶片和中小型整机的企业不多,每家在自己的细分方向上有卡位。

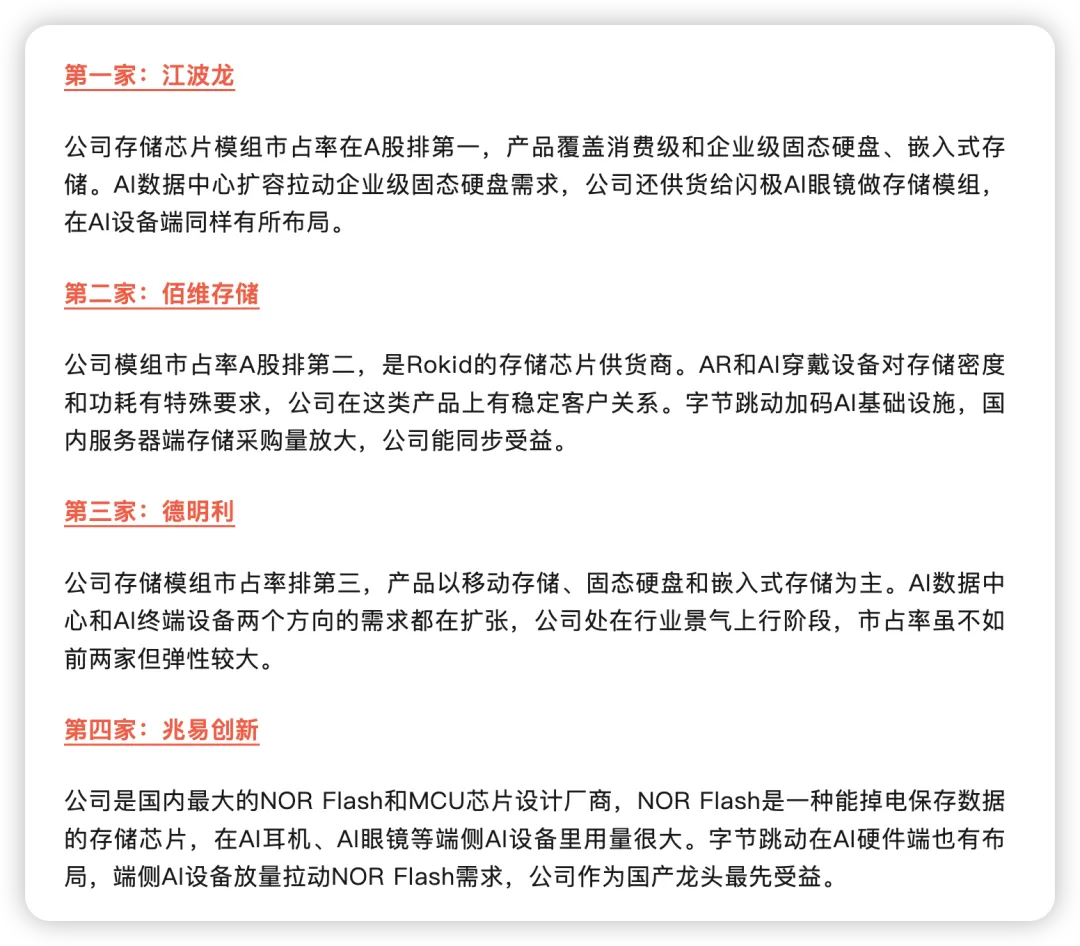

第一家:应流股份

公司燃机叶片国内市占率约38%,排第一,关联度在A股最高。公司产品覆盖等轴晶、定向晶和单晶叶片,客户包括国内外主要燃机厂商。行业订单排到2030年,叶片作为核心耗材型部件的采购需求会持续放大。

第二家:万泽股份

公司单晶叶片合金市占率超过10%,排A股第二。单晶叶片是燃机热端部件里价值量最高的品类之一,公司在这个细分方向上有材料和工艺积累。行业景气周期拉长,叶片供应商的产能利用率有保障。

第三家:杰瑞股份

公司中小型燃机国内市占率超过60%,排第一。中小型燃机用在油田、矿山和分布式能源站,客户分散但需求量稳定。公司在海外市场也有布局,中东和东南亚油气田对中小型燃机需求较大。

第四家:东方电气

公司是国内大型燃气轮机整机龙头,自主研发的F级50兆瓦重型燃机已投入商业运行。大型燃机是燃气发电的主力设备,国内天然气发电装机量还在增长,公司作为整机厂商受益行业景气度上行。

更多题材及上百个行业深度研究资料,仅发布在知识星球,每天10多个小时的时间精力。

领域三、共封装光学CPO

驱动事件:美股AI光互联公司POET在5月14日开盘涨超30%。消息面上,POET和光互连基础设施平台Lumilens达成合作,一起推动晶圆级光子集成技术。晶圆级光子集成是把光学器件像芯片一样在晶圆上制造和封装,能大幅提高光模块的集成度和能效比。

解析:POET单日涨三成,说明市场对光互联这个细分方向的技术突破比较敏感。AI数据中心里芯片之间靠光纤传数据,光模块负责把电信号转成光信号,CPO是把光模块和交换芯片封在一起,缩短传输路径,降低功耗。

晶圆级光子集成是CPO往下一代演进的关键技术,把光学器件直接在晶圆上做好,比传统分立式器件组装省时省料。

POET在这个方向的进展让市场看到了技术路线落地的可能性。对A股来说,CPO产业链上游的材料和光器件环节是最先受益的。后续要关注国内CPO技术的商用化进度,以及有没有产业链上的企业拿到验证订单。

题材介绍:CPO共封装光学的核心是把光和电两部分高度集成。光器件里激光器芯片和调制器芯片是关键,它们决定了光模块的传输速率和功耗。

调制器芯片的材料主要有铌酸锂和磷化铟两种,铌酸锂调制器损耗低、带宽高,适合高速率场景。磷化铟是激光器芯片的衬底材料。

国内在铌酸锂晶片、磷化铟衬底和光器件这几个上游环节有布局的企业,构成了CPO产业链的关键上游力量。

第一家:天通股份

公司铌酸锂单晶晶片国内市占率约40%,排第一。铌酸锂是高速光模块调制器芯片的关键材料。CPO对调制器的带宽和功耗提出了更高要求,这使得铌酸锂技术路线更具优势。公司深度绑定头部光模块厂商,材料供应与客户需求保持同步。

第二家:云南锗业

公司磷化铟衬底年产能13.3万片,国内排名第一。磷化铟是光模块中激光器芯片和探测器芯片的关键衬底材料。随着CPO集成度提高,单个光模块所需的激光器和探测器数量可能增加,衬底材料的需求也会随之增长。

第三家:光迅科技

公司光器件销售额国内第一、全球第四,产品覆盖光收发模块、光放大器和波分复用器。公司在CPO技术上已有布局,推出基于硅光技术的CPO样机。公司作为国内光器件龙头,CPO产业趋势确定后最先受益。

第四家:晶方科技

公司主营晶圆级芯片封装,在影像传感器封装领域市占率领先。CPO需要把光芯片和电芯片高精度封装在一起,晶方在晶圆级封装上的技术积累能用在CPO封装环节。公司在光通信封装领域的客户拓展值得跟踪。

题材四、存储芯片

驱动事件:新浪财经报道,韩国股市在AI芯片热潮推动下持续大涨,散户投资情绪空前高涨。今年以来韩国综合股价指数单日波动5%以上已成常态,成为全球波动最大的主要股指。

市场错失焦虑情绪在韩国社会蔓延,今年一季度十八岁以下新增股票账户数量同比涨了近十倍。韩国股市这轮上涨的主要驱动力是韩国存储芯片企业在全球AI供应链里的核心地位。

解析:韩国散户疯狂入市,背后是存储芯片在AI时代的需求正在发生质变。AI服务器对内存的需求量远超传统服务器,存储芯片大厂接到的订单交货周期不断拉长。

韩国是全球存储芯片的主要产地,三星和海力士两家就占了全球DRAM市场的大半壁江山,韩国股市的情绪可以被看作全球存储芯片景气的温度计。

对A股来说,存储芯片模组厂商直接受益于芯片出货量增加和价格上涨,量价两个因素都在改善。后续要关注存储芯片价格走势,以及国内模组厂的出货量数据。

题材介绍:存储芯片模组是把多颗存储芯片颗粒焊到电路板上,做成标准接口的内存条或固态硬盘。

模组厂不生产芯片颗粒,但离下游客户最近,芯片涨价和需求放量都会直接反映在模组厂的营收上。AI数据中心对存储模组的需求集中在高速大容量内存和企业级固态硬盘。

这个题材在5月10日其实也写过了,还是那4家公司。

题材五、短剧

驱动事件:抖音集团短剧版权中心在5月11日至13日举办了首届短剧产业大会。会上公布的数据显示,真人短剧日均消费时长一年内增长近三倍,全网播放量突破十亿的真人短剧超过一千一百部,内容品类从44个拓展到65个,系列剧消费时长占比从6%攀升到15%。

解析:短剧日均消费时长一年涨三倍,这个增速说明用户的观看习惯正在发生比较大的变化。短剧一集只有几分钟,适合碎片时间刷,制作成本比传统影视低得多,但商业回报很高。

播放量过十亿的剧目超过一千部,说明爆款不是个别现象,行业整体在往上走。对A股来说,短剧产业拉动的方向主要是上游的内容版权和IP储备公司,以及中游的制作公司。版权库越大、签约作者越多,能转化成短剧的内容储备就越充足。后续要看短剧行业的付费转化率和广告收入能不能继续走高。

题材介绍:短剧产业链上游是网络文学IP和剧本创作,中游是拍摄制作和后期剪辑,下游是平台分发和商业变现。国内做网络文学IP储备的公司手里有大量已签约的作品和作者,可以把现成的网文IP改成短剧剧本,省掉原创剧本的时间和成本。制作公司负责把剧本拍出来,平台负责播出和变现。

第一家:中文在线

公司网络作品数量超过560万部,签约作家超过450万人,两项数据在A股排第一。公司海量的IP储备是短剧改编的现成素材库,短剧行业时长增长三倍,对上游内容的需求会继续增加。

第二家:掌阅科技

公司网络作品数量超过100万部,排A股第二。公司数字阅读平台有大量付费用户,对用户的内容偏好有数据积累,能指导短剧改编的方向。

第三家:华策影视

公司已建立六支微短剧制作团队,是传统影视公司里向短剧转型步伐较快的一家。公司在长剧集制作上的经验和资源可以往短剧方向迁移,制作能力和质量有保障。

第四家:芒果超媒

公司旗下芒果TV是短剧分发的重要平台之一,同时有自制短剧能力。公司在湖南广电体系内,内容创作和平台分发资源都比较充分,短剧行业的快速增长对平台内容生态有正向推动。

以上,仅供交流,不构成投资建议。

每天10多个小时的时间精力